Durante los primeros tres meses del 2024, la banca experimentó un crecimiento del 16% en la colocación de créditos en comparación con el mismo período del 2023, alcanzando un total de G. 146,2 billones.

Sin embargo, se observa que la colocación en dólares fue ampliamente superior, creciendo prácticamente un 20%, mientras que los créditos en guaraníes se expandieron a un ritmo del 10%.

Este fenómeno observado en el primer trimestre del año, se considera estacional y se atribuye en gran parte a las refinanciaciones dirigidas al sector agrícola, explicaron agentes del sector bancario.

Los datos del boletín estadístico del Banco Central del Paraguay (BCP), revelan que al cierre del primer trimestre, los préstamos alcanzaron unos G. 146,2 billones, lo que equivale a unos USD 19.600 millones, representando un crecimiento del 16% en relación a los tres primeros meses del año pasado.

Pero al tener en cuenta la composición del total de la cartera de crédito, se puede visualizar que el crecimiento de la colación en moneda extranjera es superior a la moneda local, pues está registró un crecimiento del 19,8%.

En valores reales, la cartera total en guaraníes es de G. 76,5 billones, equivalentes unos USD 10.341 millones al tipo de cambio actual. Mientras que los préstamos en dólares alcanzan los USD 9.421 millones, presentando un crecimiento del 10,6% en relación a marzo del año pasado. Si bien la diferencia es a favor del guaraní, el ritmo de expansión que han presentado por separado si es significativa.

Vale mencionar que este comportamiento se está dando en un contexto en el que las tasas de interés a nivel local están descendiendo desde agosto del año pasado y se ubican en 6% anual. Lo que podría incentivar a una mayor demanda del crédito en moneda local.

Por el contrario, las tasas de interés en moneda extranjera aún no han disminuido y, de hecho, se espera que permanezcan así hasta el final del primer semestre, según las proyecciones de los agentes económicos. Esto ocurrirá una vez que la Reserva Federal observe que la inflación se sitúa en los niveles esperados. Actualmente, estas tasas se sitúan en un rango de entre el 5,50% y el 5,75%.

Generalmente, los préstamos en moneda extranjera crecen de manera más acelerada durante los tres primeros meses del año, como consecuencia de las compras o el financiamiento a las campañas agrícolas, que son las que mayor volumen poseen en los préstamos en dólares.

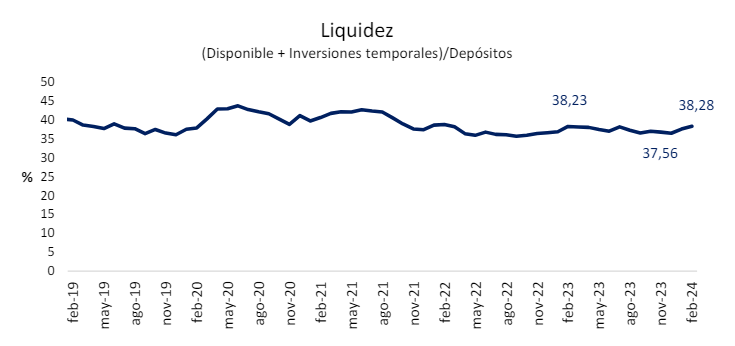

El descenso de las tasas de interés tiene un efecto adicional; la reducción del rendimiento de los depósitos bancarios, una de las principales fuentes de fondeo para nuevos créditos. Sin embargo, este no parece ser un factor determinante, ya que los depósitos están experimentando un crecimiento del 15% y la liquidez bancaria se sitúa por encima de los niveles mínimos requeridos. Es relevante destacar que los Certificados de Depósito a Plazo (CDA) representan el 41% del total de los depósitos.

Según los datos proporcionados por el Banco Central del Paraguay (BCP), el financiamiento en moneda extranjera para la cartelera denominada cultivos agrícolas en general asciende a USD 2,1 millones.

Por otro lado, la cartera destinada al agribusiness alcanza los USD 1,2 millones, mientras que el sector de cultivos de soja cuenta con un financiamiento de USD 1,1 millones. Estos son los principales segmentos del sector agro y en cada uno de ellos prevalece la concesión de préstamos en moneda extranjera.

Sobre esto, Hilton Giardina, gerente general del Banco Familiar explicó que existen varios factores que podrían explicar un crecimiento heterogéneo entre ambas monedas, no obstante indicó que este es un comportamiento estacional que suele observarse durante los primeros meses del año y están relacionados a la financiación de campañas agrícolas en gran medida.

En efecto, se destacó que esta financiación está vinculada tanto a nuevos créditos como a refinanciaciones realizadas por los bancos con empresas agrícolas. Estos fondos suelen destinarse a la adquisición de maquinarias, insumos para la siembra, cosecha y otras necesidades relacionadas con la actividad agrícola.

- “De alguna manera, el efecto de la zafra hizo que algunas cobranzas que se suelen dar en este época del año se postergue o está esperando para cerrar sus precios, por eso pueden estar refinanciando esos préstamos, o pagan y vuelven a tomar enseguida otro crédito en dólares, después podrían haber otros tipos de préstamos en dólares que podrían ser más corporativos”

Hilton Giardina- Gerente General de Banco Familiar

“De alguna manera, el efecto de la zafra hizo que algunas cobranzas que se suelen dar en este época del año se postergue o está esperando para cerrar sus precios, por eso pueden estar refinanciando esos préstamos, o pagan y vuelven a tomar enseguida otro crédito en dólares, después podrían haber otros tipos de préstamos en dólares que podrían ser más corporativos”, explicó.

Coincide también el desempeño de las carteras de refinanciamiento que al cierre del periodo mencionado se ubican en 13,92%, superior al 13,8% de febrero.

Además, se señaló que en el mes de marzo hubo dificultades en el procesamiento de muchos créditos debido a la celebración de la Semana Santa durante la última semana del mes. Como resultado, varios préstamos se concretaron recién en abril, junto con los cobros de otros préstamos pendientes, esto tuvo que ver con préstamos de consumo, que por lo general son en moneda nacional.

Fuente: MarketData