Hubo cambios en los stocks estadounidenses luego del informe del USDA

Por Análisis de Mercado – fyo

El USDA presentó los datos de Oferta y Demanda, con mayores implicancias para los stocks estadounidenses. El organismo revisó a la baja las existencias de soja, e incrementó las de maíz, superando en ambos casos lo que el mercado esperaba.

De esta manera las relaciones Stock/Consumo quedan más ajustadas para la soja y holgadas para el maíz, ubicándose en 6,1% y 9,6% respectivamente para la campaña 22/23.

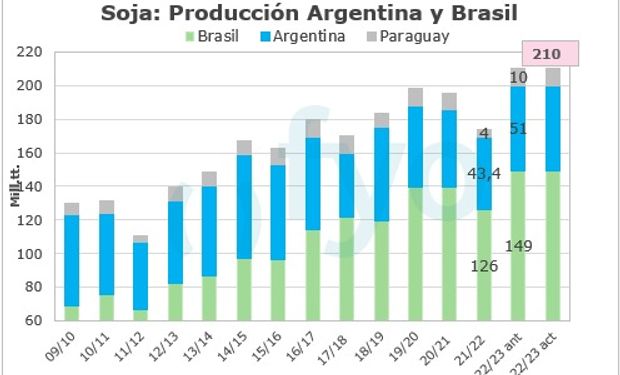

En cuanto a Sudamérica, los cambios fueron leves, con una mayor producción de soja en Argentina, mientras en Brasil se mantienen las estimaciones previas.

Respecto al trigo, el balance mundial prácticamente no sufrió variaciones, con recortes de producción en India, a la vez que Rusia tendría una mejora.

Informe del USDA de junio

Soja

El informe de junio trajo mayores cambios en los stocks finales de EE. UU. Mientras que el mercado esperaba un recorte en las existencias de soja de la campaña 21/22, esta caída fue mayor a la esperada.

El USDA aumentó las exportaciones en 800.000 tt., dejando los stocks más ajustados, y pasando así a stocks iniciales de la temporada 22/23 más bajos.

A su vez, de la campaña 22/23 no hubo modificaciones, pero con stocks iniciales más bajos, las existencias finales caen en la misma proporción, dejando así una relación S/C para la nueva campaña más ajustada en 6,1%, por debajo del 6,8% del mes previo.

En Argentina, la producción de soja 21/22 sería mayor a la informada el mes previo, en los mismos niveles estimados por las consultoras locales en 43,4 mill. tt., superando así las expectativas de los analistas, mientras que en Brasil no se realizaron cambios productivos.

Maíz

El informe mensual de oferta y demanda global del USDA trajo incrementos en los stocks estadounidenses, a diferencia de los recortes que estaba estimando previamente el mercado, situación que se reflejó también en los stocks finales a nivel mundial.

En Estados Unidos la situación se vuelve más holgada y a diferencia de la soja, el organismo redujo las exportaciones del grano estadounidense previstas para la campaña 21/22 (de 63,5 mill. tt. a 62,23 mill. tt.), que no logra ser compensado por el ligero incremento en el consumo interno. Esta situación resulta en un aumento del ratio S/C, pasando de 9,3% a 9,6%, justamente por los mayores stocks que, al no ser consumidos internamente, pasan a formar parte de los stocks iniciales de la campaña 22/23, la cual tampoco presentó grandes cambios, por lo que concluye en una mayor oferta que relaja el balance estadounidense.

En lo que respecta a las cosechas de maíz sudamericano 21/22, el Departamento de Agricultura de los EE.UU. decidió mantener las estimaciones del mes de mayo para Argentina y Brasil, sosteniéndose en 53 mill. tt. y 116 mill. tt. respectivamente.

La siembra de los cultivos de primavera en Ucrania resultó ser mayor a las estimaciones pesimistas que plantearon en un principio las consultoras privadas. Esto dio lugar al USDA a incrementar las proyecciones de producción de maíz ucraniano, pasando de 19,5 a 25 mill. tt. aunque las exportaciones permanecen sin cambios, por lo que esta mayor cosecha pasaría directamente a stocks, dejando en claro que el USDA todavía prevé una continuación de los bloqueos en los principales puertos ucranianos, por lo menos en el corto plazo, a pesar de las conversaciones entre Rusia y los distintos miembros de la Unión Europea para reestablecer los envíos a través de un corredor humanitario seguro.

Trigo

El informe de oferta y demanda global del USDA trajo un recorte en la producción mundial de trigo.

La producción a nivel mundial se reduce en 1,4 mill. tt., luego de que se ajustara la producción en India en 2,5 mill. tt. a 106 mill. tt. debido a que las temperaturas extremas en marzo y abril redujeron los rendimientos durante el llenado de grano. Además, la producción de Rusia aumenta en 1 mill. tt. a 81 mill. tt. con todo el aumento en el trigo de invierno en condiciones climáticas generalmente favorables hasta la fecha.

Las exportaciones de la India se reducen en 2 mill. tt. a 6,5 mill. tt., ya que el gobierno tiene la intención de restringir las exportaciones a algunos destinos para garantizar suficientes suministros nacionales.

En cuanto la relación S/C sin China e India, sufrió una leve disminución pasando de 20,3% vs. 20,2%, siendo uno de los porcentajes más bajos registrados desde la campaña 2013/14.

AgroFy