Stock Bovino Argentino caería 1.6 millones de cabezas según el USDA

Compartimos la mirada del Departamento de Agricultura de USA

El Stock Argentino caería 1.6 millones de Cabezas

El Departamento de Agricultura de Estados Unidos nos da una perspectiva esperada para el 2024 donde Europa sigue deprimiendo su volumen exportado, Estados Unidos se mantendría y Brasil crecería de manera moderada.

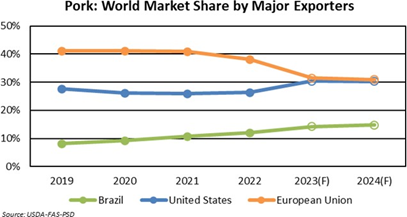

La estimación es que la Unión Europea participará con sus exportaciones de proteínas animales (vacuno, porcino y aves), en un 15 % del volumen total, siendo que lo habitual era una participación del 20 %.

Brasil crecería del 20 % al 26 % de la participación en las exportaciones, en tanto Estados unidos se mantendría en torno al 22 % del volumen de las exportaciones cárnicas globales.

La Unión Europea desincentiva a la producción de proteínas de origen animal, impulsando un cambio de dieta en sus habitantes, tendencia basada en desincentivos gubernamentales basados en condiciones sanitarias cada vez más exigentes por parte de los organismos públicos, desincentivando y generando incertidumbre en el sector productivo local.

Sector Vacuno:

La expectativa es que la producción mundial de carne vacuna se ubique entorno a 59,1 millones de toneladas, con incrementos productivos en Brasil, China y la India, retroceso en Estados Unidos, Argentina y Canadá.

Para Brasil el organismo americano está proyectando un crecimiento del 3 % con una producción de 10,8 millones de toneladas.

Argentina, la proyección prevee que la faena caerá dramáticamente luego de la sequía y que el stock ganadero Canadiense será el más bajo en los últimos 35 años.

Las exportaciones de carne vacuna, el organismo prevee un aumento del 1 %, 11.9 millones de toneladas.

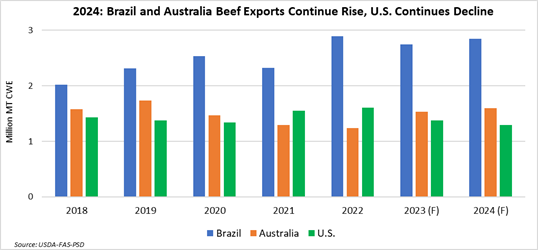

Los jugadores principales serán Brasil, Australia y también la Argentina pero con volúmenes menores hacia Estados Unidos y Europa.

Los principales jugadores del negocio exportador para el 2024 serán Brasil y Australia para la carne vacuna, dónde China seguirá siendo el principal destino mundial.

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| Oct | ||||||

| Production | ||||||

| Brazil | 10,05 | 9,975 | 9,75 | 10,35 | 10,56 | 10,835 |

| China | 6,67 | 6,72 | 6,98 | 7,18 | 7,5 | 7,7 |

| European Union | 6,964 | 6,903 | 6,883 | 6,722 | 6,5 | 6,44 |

| India | 4,27 | 3,76 | 4,195 | 4,35 | 4,435 | 4,555 |

| Argentina | 3,125 | 3,17 | 3 | 3,14 | 3,22 | 3,12 |

| Mexico | 2,027 | 2,079 | 2,129 | 2,177 | 2,22 | 2,255 |

| Australia | 2,432 | 2,123 | 1,895 | 1,878 | 2,17 | 2,25 |

| Russia | 1,374 | 1,378 | 1,38 | 1,32 | 1,32 | 1,34 |

| Canada | 1,342 | 1,314 | 1,385 | 1,412 | 1,33 | 1,27 |

| South Africa | 1,019 | 1,008 | 996 | 995 | 950 | 985 |

| Others | 6,804 | 6,815 | 7,034 | 6,871 | 6,817 | 6,863 |

| Total Foreign | 46,077 | 45,245 | 45,627 | 46,395 | 47,022 | 47,613 |

| United States | 12,385 | 12,389 | 12,734 | 12,89 | 12,291 | 11,52 |

| Total | 58,462 | 57,634 | 58,361 | 59,285 | 59,313 | 59,133 |

| Total Dom. Consumption | ||||||

| China | 8,826 | 9,485 | 9,987 | 10,662 | 11,08 | 11,18 |

| Brazil | 7,779 | 7,486 | 7,492 | 7,524 | 7,867 | 8,045 |

| European Union | 6,698 | 6,539 | 6,529 | 6,498 | 6,3 | 6,26 |

| India | 2,776 | 2,476 | 2,798 | 2,908 | 3,015 | 3,095 |

| Argentina | 2,379 | 2,366 | 2,273 | 2,324 | 2,385 | 2,224 |

| Mexico | 1,901 | 1,898 | 1,938 | 1,945 | 2,035 | 2,025 |

| Russia | 1,766 | 1,708 | 1,628 | 1,559 | 1,565 | 1,56 |

| Japan | 1,319 | 1,295 | 1,263 | 1,228 | 1,25 | 1,245 |

| United Kingdom | 1,135 | 1,161 | 1,132 | 1,128 | 1,135 | 1,135 |

| Canada | 1,029 | 1,046 | 1,002 | 1,043 | 1,002 | 975 |

| Others | 8,166 | 8,052 | 8,116 | 7,853 | 7,749 | 7,815 |

| Total Foreign | 43,774 | 43,512 | 44,158 | 44,672 | 45,383 | 45,559 |

| United States | 12,409 | 12,531 | 12,717 | 12,799 | 12,612 | 11,886 |

| Total | 56,183 | 56,043 | 56,875 | 57,471 | 57,995 | 57,445 |

Poniendo atención a lo proyectado en Argentina, el organismo prevee una baja de la producción para la Argentina de 100 mil toneladas, en tanto que la baja en el consumo sería 161 mil toneladas, mostrando que la restricción de consumo será más fuerte que la caída de producción anticipando que los argentinos no podrán comprar el mismo volumen que están comprando en 2023..

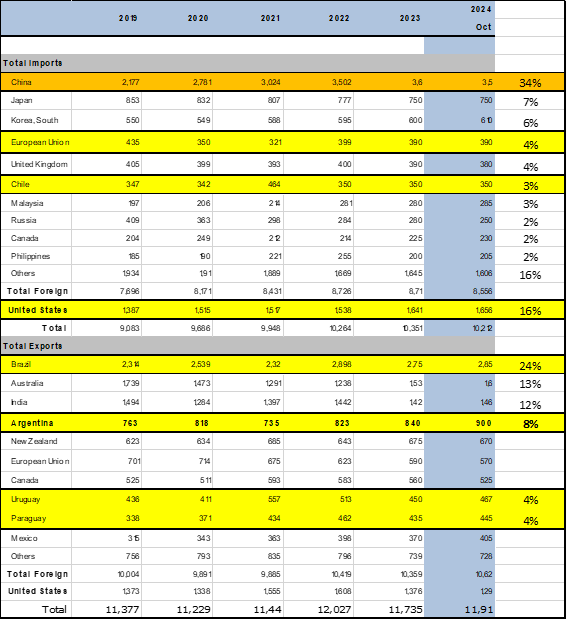

En el cuadro de Exportaciones e Importaciones de Carne Vacuna, mostramos los principales jugadores y participaciones en ambos sentidos, importar y exportar.

China será el principal destino de las exportaciones de carne vacuna ocupando el 34 % del mercado, en tanto que Europa sólo será el 4%, haciendo hincapié en esto por el nuevo requerimiento de deforestación agregada para productos con destino a la Unión Europea, para carne vacuna es muy probable que muchos operadores piensen en dejar de vender al viejo continente.

Argentina participará en un 8 % del volumen exportado y Mercosur sería el 40 % de las exportaciones de carne vacuna globales, mostrando que esta actividad para la región es crucial de mantener y defender a pesar de los predicamentos que se plantean en tema ambientales y de bienestar animal, se deberá poder sortear todas estas barreras de manera inteligente.

Brasil será el principal exportador con 24 % del mercado, Australia lo sigue con el 13 %, en tanto que la India podría llegar al 12 % del mercado.

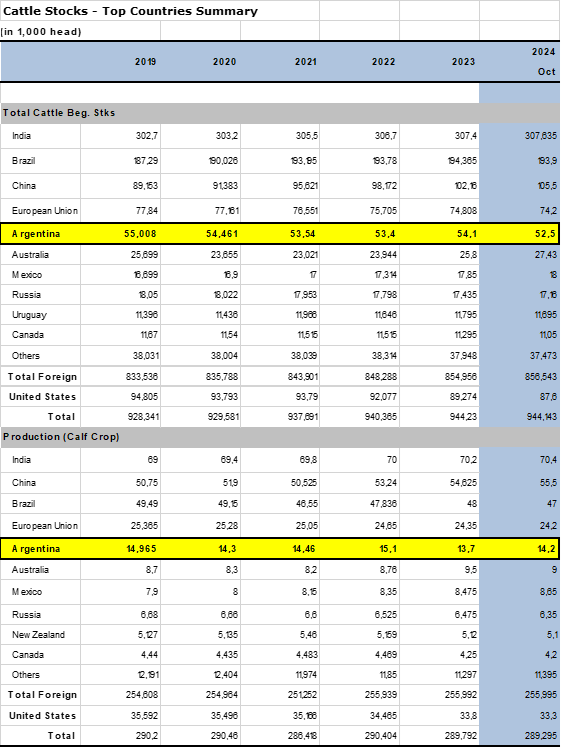

La previsión del USDA en cuanto a la variación de stock prevee que la Argentina tendrá una contracción de stock importante de 1.6 millones de cabezas menos para el 2024, llamativamente prevee que crecerá la cantidad de terneros en 500 mil cabezas.

Esta mirada se contrapone con la mirada de consultores locales que estiman que la principal caída del stock vacuno argentino provendrá principalmente por una reducción severa en la producción de terneros, aunque la cantidad de cabezas previstas por ambas miradas no está tan alejada.

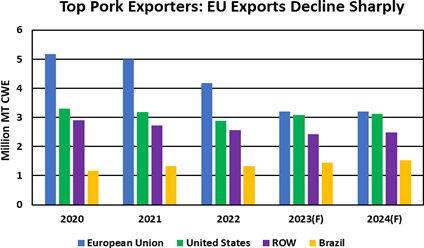

Sector Porcino

La producción de carne porcina se mantendría en 115.5 millones de toneladas, sin cambios, aunque sí habría cambios en quien llevaría adelante esta producción con una baja en la producción de China y Unión Europea, un aumento en la producción de Brasil, Vietnam y Estados Unidos.

La exportación crecería un 2 % ubicandose en 10,4 millones de toneladas.

La Unión Europea pierde participación en los volumenes exportados, Estados Unidos se mantiene en tanto que Brasil crece levemente.

Sector Aviar

La producción crecería un 1 % ubicándose en 103,3 millones de toneladas, liderado por incrementos en Estados Unidos y Brasil.

Las exportaciones alcanzarían 14 millones de toneladas, un 3 % de incremento respecto al 2023.

Brasil será el número 1 del sector aviar global en 2024

Compartimos el link del informe completo.

https://www.fas.usda.gov/data/livestock-and-poultry-world-markets-and-trade

Brasil es la máquina de producción de carne convirtiendo granos en proteínas animales de alta calidad, lidera la producción y lidera la exportación.

Mercosur es el principal exportador de carne vacuna global y Europa es solo el 4 % del negocio de exportación, las restricciones por imposiciones por parte del mercado europeo con certificaciones para atributos sin un valor diferencial pondrán en tensión a los operadores, muchos preferirán no vender al continente europeo.

Redacción ganadosycarnes.com

Por Ganados y Carnes